今回は、RPAの業務選定における費用対効果の試算方法について書きたいと思います。実際に私が行っているRPA導入のコンサルティング手法で、誰でも使えるような具体的な内容を紹介します。

さて、本題に入る前に、事あるごとに発言していますが、「RPA導入の目的」について簡単におさらいしておきます。RPA導入の目的は、業務の自動化自体ではありません。端的に申すと、RPA導入の目的は、事業や企業の付加価値つくりの「生産性」を向上させることです。

業務を片っ端から自動化していっても、人がやる場合と比較して効率や生産性が上がっていなければ、RPAを導入する意味はあまりないのです。先ずはこのことに気がつきましょう。

1. RPA導入にかかる費用

より実感するために、RPA導入にかかる費用(コスト)を思いつく限り列挙してみます。

- RPAソフトのライセンス費用

- 業務選定にかかる費用

- RPAソフトの学習費用

- ワークフローの開発費用

- RPA運用の保守費用

1と5の費用は継続的に発生するランニングコストです。2~4の費用はスポット的に発生する初期費用で、外部のコンサル会社やシステム会社に業務自体をアウトソーシングすることもできます。

基本的には、通常のシステム開発では上流工程である「業務選定」や「要件定義」に比重を置きます。しかし、RPAはアジャイル開発が多く、下流工程での運用とそこからの連続的改良に比重を置きます。従って、通常のシステム開発と比較して、RPAの上流工程にかかる費用は割安です。

とは言え、RPA導入を推進する責任者は、上記のすべての費用を上回る効果(リターン)を生み出す必要があることを意識しなければいけません。興味本位でRPA導入と言っているのであれば、かなりの確率で失敗するので止めた方がよいと思います。絶対にRPA導入を成功させるという強い想いがある方は、続きを読んでください。

2. RPA導入のプロセス

では、本題に入ります。先ずはRPA導入のプロセスを俯瞰してみます。

- 導入目的の確認

- 導入目標の設定(KPI等)

- 業務整理

- 費用対効果の試算

- 優先順位決め

- 業務プロセスの再構築(BPR)※必要に応じて

- システム設計(I/O定義、処理方法の定義)

- ワークフローの作成

- テスト

- 仮運用(バクだしと修正)

- 本番運用(随時、改良を行う)

本記事では、3~5のやり方について紹介します。説明の都合上、「費用対効果の試算」→「優先順位決め」→「業務整理」の順番で説明していきます。

3. 費用対効果の試算

業務整理を行う前に、押さえておくべき点は、RPA導入の効果(リターン)が一体何なのかということです。これは非常に重要な内容です。RPA導入の主な効果を下記に列挙します。

- 人件費の削減(人→RPAへの代替)

- 人的ミスによる手戻り工数の削減

- 人的ミスによる売上の機会損失の防止

- フロント業務の効率化による売上高増加

- 人材の配置転換による売上高増加(バックオフィス→フロント)

上記で具体的な金額として試算しやすいのはAです。BとCは発生確率を把握している場合に試算することができます。DとEは希望的観測になりやすいため、あまり積極的に勘定するのは勧めません。従って、通常は手堅くAの金額を試算するのがよいと考えます。

3.1. 効果金額

RPAの運用が開始した後の効果金額は、下記の式で算出することができます。基本的には年額ベースで算出します。この効果金額がマイナスになる場合は、残念ながらRPAを導入してもコストダウンできません。

効果金額 = 対象業務の人件費合計 - (RPAライセンス費用 + RPA運用の保守費用)

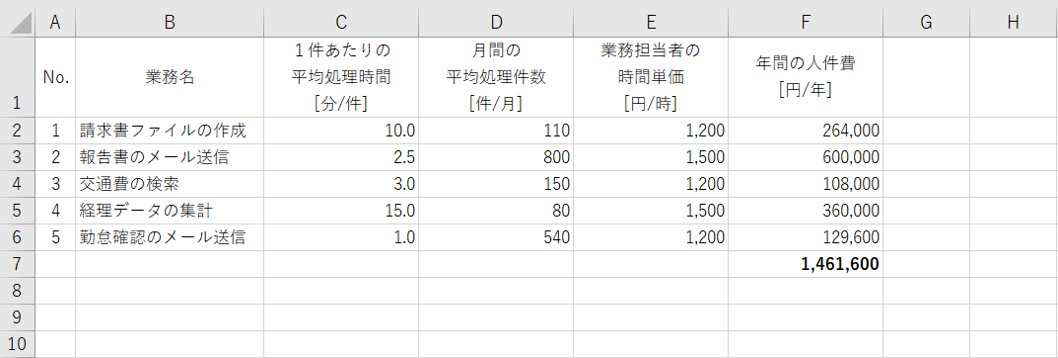

なお、各対象業務の個別の人件費については、下記の式で算出することができます。業務担当者の時間単価は年収からも逆算できます。

人件費[円/年] = 平均処理時間[分/件] ÷ 60分 × 平均処理件数[件/月] × 業務担当者の時間単価[円/時] × 12ヶ月

当然、一つの業務だけを自動化するだけではボリュームが出ないため、企業規模に応じて効果が出やすい業務を積み上げていきます。ただし、効果が出やすいからと言って、どんなタイプの業務でもRPAで自動化できる訳ではありません。自動化に向いている業務とそうではない業務が存在します。これについては、後に詳しく説明します。

なお、RPAライセンス費用はすぐに確認すれば分かります。RPA運用の保守費用については、RPAチームや部署が別途設けられた場合は、その人件費等から算出できます。現場の担当者ベースで対応する場合は、平均して業務時間の何%を保守に割くかで概算すればよいでしょう。

3.2. 回収年数

効果金額が分かれば、RPA導入の初期費用を何年で回収できるかを、下記の式で算出することができます。

初期費用 = 業務選定にかかる費用 + RPAソフトの学習費用 + ワークフローの開発費用 回収年数 = 初期費用 ÷ 効果金額

回収年数は、自社にRPAを導入するメリットの指標として活用できます。単純に何年以内に回収できないといけないという基準はありません。属する業界の技術革新スピードや、人材市場の状況などをもとに総合的に判断する必要があるでしょう。

4. 優先順位決め

さて、次はRPAで自動化していく対象業務の優先順位決めについてです。先ほどの費用対効果の試算で分かるのは、各業務にかかっていた人件費でした。費用対効果の軸だけで単純に考えると、人件費が高い順に業務を自動化していけばよいでしょう。

しかし、RPA導入の場合は、開発コストへの影響を別途考える必要があります。これは意外と考慮されていない要素ですが、RPA導入を成功に導くためには極めて重要になってきます。要素は下記の2点です。

- ワークフローの長さ

- 自動化の実現可能性

4.1. ワークフローの長さ

対象業務の1件あたりの平均処理時間が長いほど、作成するワークフローも長くなります。ワークフローが長くなれば、エラー処理を実装する箇所が増えていきます。その結果、実施するテストのパターンや回数が指数的に増加します。つまり、開発とテストのコストが爆発的に増えるということです。

従って、ワークフローが短くなるように、1件あたりの平均処理時間が短い業務を選定することが重要になってきます。ただし、処理時間が短いとボリュームが出ないため、処理時間が短く、かつ処理件数が多い業務を選定しなければいけません。経験上、1件あたりの平均処理時間は10分未満、できれば3分くらいが理想的です。処理件数は月間数百~数千件くらいは欲しいところです。

4.2. 自動化の実現可能性

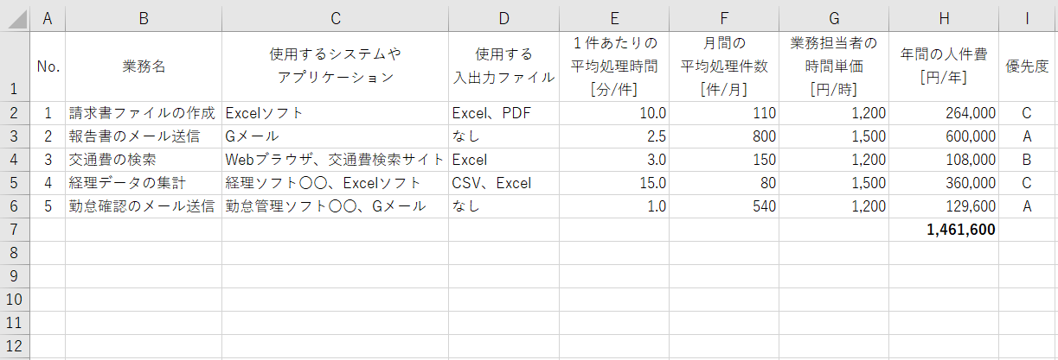

RPAは様々なシステムやアプリケーション、ファイルを処理することができます。しかし、システムの中には複雑なインターフェース設計のため、RPAで意図した操作をすることが難しいケースが存在します。また、入力で使用しているファイルのデータが構造化されていない場合は、別途プログラムを書いて必要な情報を抽出しなければいけないケースもあります。

最悪の場合は、RPAで自動化できる範囲が極端に狭くなることや、そもそも自動化できないこともあり得ます。従って、業務整理の段階においては、使用するシステムやアプリケーション、入出力ファイルの情報を調べておく必要があります。

場合によっては、RPAで自動化する前にBPR(業務プロセスの再構築)を行い、RPA向けの業務のやり方に変更する必要もあります。どのようなシステムや入出力ファイルが自動化に不向きかは、RPAの開発経験がないと判断するのが難しいと思います。従って、優先順位決めはRPAの開発経験者が行うべきです。

5. 業務整理

さて、費用対効果の試算と、対象業務の優先順位決めについて説明してきました。これらの内容から、業務整理を行う段階で集めておく要素が見えてきました。業務整理に使用するサンプルシート(簡略版)を示しておきます。

上記のようなシートで業務整理を行ったあとに、改めてRPAで自動化していく対象業務の優先順位を決定していきます。結論としては、下記の要素を中心に総合的に判断することになります。

- 平均処理時間と平均処理件数の比率

- 使用するシステムや入出力ファイルなどの特性

まとめ

今回は、RPAの業務選定における費用対効果の試算方法について書きました。押さえておくべき重要なポイントは、

- RPA導入には多くの費用(コスト)がかかる

- RPA導入の効果(リターン)は主に人件費の削減である

- RPA導入を行う際には、必ず費用対効果の試算を行う

- 対象業務の選定では、業務の「処理時間」と「処理件数」の比率が重要

- RPAソフトと各システムや入出力ファイルの相性を把握しておく

関連記事

2024年7月13日 【技術Tips:3】Webデータ抽出で正規表現オプションを使う/Power Automate for desktop

2024年7月13日 【技術Tips:3】Webデータ抽出で正規表現オプションを使う/Power Automate for desktop 2024年3月7日 【1.導入編】RPAのセレクタ設定の基礎知識(Power Automate for desktop版)

2024年3月7日 【1.導入編】RPAのセレクタ設定の基礎知識(Power Automate for desktop版) 2023年12月16日 RPA追加トレーニング(Lv.2 中級)

2023年12月16日 RPA追加トレーニング(Lv.2 中級) 2022年8月21日 【中小企業向け】RPA導入の失敗確率を大幅に下げる根本的な考え方

2022年8月21日 【中小企業向け】RPA導入の失敗確率を大幅に下げる根本的な考え方